|

▲房价上涨,政府、银行、购房者没有一个是“无辜”的

这是「一见财经」第97篇原创文章

今年以来,房价在严格调控中一路上涨,这是一个奇怪的现象,以前不调控房价涨,现在调控这么严,房价还在涨。

这说明一个问题,要么是调控的方法不对,没有从源头遏制炒房,要么是地方政府调控决心不大。

据一见菌分析,在每一轮的房价上涨“盛宴”中,地方政府、银行以及炒房者都是最大的受益者,这才是房价上涨的本质原因。

可以这么说,房价上涨是地方政府、银行和购房者“合谋”的结果,尽管他们没有刻意联合,但共同的利益诉求,让他们走到了一起。

更奇怪的是,在中国的房价上涨中,除了没参与进去的人,竟然找不到“受害方”,几乎和房地产有关的人都在发财。

01

最近,中原地产公布了一组数据,尽管楼市仍被调控笼罩,热点城市前五月土地出让金同比涨幅却很明显。

5月单月,50大热点城市卖地金额创年内最高纪录,合计卖地金额单月高达3130亿,同比上涨幅度高达111.5%。

从1-5月来看,50大热点城市合计土地出让金高达1.5万亿,与2017年同期的9503亿相比,上涨幅度高达57.6%,多卖了4520亿。

卖地最多的城市分别是杭州、重庆、嘉兴、南京、湖州、宁波、合肥,这些城市的土地出让金成交金额均超过百亿。

最高的杭州,5月卖地1391亿,同比上涨246%;其次是苏州,卖地681.8亿元,同比上涨77%。

在“房住不炒”的大背景下,为什么地方政府能够“左手调控,右手高价卖地”呢?

我们发现,其实地方政府也知道“捂盘惜售”的道理。

下面这张图就很好地说明了这个问题,地方政府这几年土地供应量减少了,土地收入却依然在增加。

▲近10年房地产企业土地开发情况(来源:国家统计局)

以上是近10年中国房地产企业土地开发情况,用三个指标来反应,分别是房地产企业待开发土地面积、房地产企业购置土地面积和房地产企业土地购置费用。

按照国家统计局的统计口径,房地产企业待开发土地面积指的是经有关部门批准,通过各种方式获得土地使用权,但尚未开工建设的土地面积。

单独分析这个数据,可以发现,2008年房地产市场低迷,开发商建房热情不高,这个数据在近10年都是最高的,达到48161.07万平方米。

后来,随着2009年房地产市场复苏,待开发土地面积开始下降,但随着房地产企业购置土地面积的上升,待开发面积也相应的增加了。

再来单独看看房地产企业购置土地面积,这就是地方政府卖给房地产企业的土地面积。

从上图可以看出,购置土地面积最高点出现在2011年,当时是44327.44万平方米,之后一直呈下降趋势,尤其是2013年开始,下降幅度较大。

到2015年和2016年,房地产企业购置土地面积只有最高峰时期的50%,2016年只有22025.25万平方米。

所以,如果要论2016起中国新一轮房价大涨的原因,除了货币供应量增加,很大一个原因就是土地供应已经告急。

与房地产企业购置土地面积形成鲜明对比的是,房地产企业土地购置费用近10年一直在增长,2007年为4873.25亿元,2016年已经上涨到18778.68亿元,整整翻了3.85倍。

现在,供地面积依然处于低位,但地方政府的卖地收入却在大幅增长。

于是就出现了前文所说的情况,5月单月,50大热点城市卖地金额同比上涨幅度高达111.5%。

地价涨了,房价肯定要涨。任志强有个形象的比喻,如果把房子比作面包,土地就是面粉,面粉都涨价了,面包不涨价说不过去。

早些年,因为土地财政,地方政府依靠卖地获取利润,一方面拉动地方投资或者说GDP增长,另一方面依靠地产商来打造公共市政配套。

这些年,地方政府都在落实“房主不炒”的房地产调控总要求,不管是一线城市还是二线城市,甚至很多四线城市都出台了严厉的房地产调控政策。

本以为,地方政府要主动革自己的命,摆脱对土地财政的依赖,但从现实情况来看,地方政府在下一盘很大的棋。

棋局是这样的:减少土地供应-通过各种手段去库存(棚户区改造、人才计划等)—房价上涨—以更高的价格卖地。

02

如果说地方政府是房价上涨的最大受益者,那么推波助澜的就是银行,这几年,银行资金大量流入房地产领域。

表面上,银行为了响应国家房地产调控政策,这两年也在主动限贷或者提高房贷利率,但资金的流向并未改变。

一见菌查看了多家大型上市银行近6年的财报,发现两点:

1、房地产相关贷款(房地产业贷款、个人住房贷款)比例都很高,而且呈上升势头。

2、和其他行业贷款相比,房地产相关贷款坏账率明显低于其他贷款,房地产相关贷款是银行的最优质业务。

持续多年的房价上涨让银行赚的盆满钵满,中国很少有公司在世界公司排名中进入前几名,但中国的银行业是个例外。

上周,《福布斯全球上市公司2000强》发布,中国和美国公司首次在排名前十的数量上打成平手。

中国工商银行和中国建设银行连续6年排名第1和第2位。紧随其后的是第3名的摩根大通和第4名的伯克希尔-哈撒韦。

除了工行和建行,入围前10的中国银行还有中国农业银行、中国银行和平安保险集团。

像阿里巴巴、华为、京东、百度、小米这样的科技公司,平时在市场上的声量很大,但连前15名都没有进入。

▲《福布斯全球上市公司2000强》前15名

下面我们来详细看看建设银行和工商银行近6个财年的房地产和制造业贷款情况。

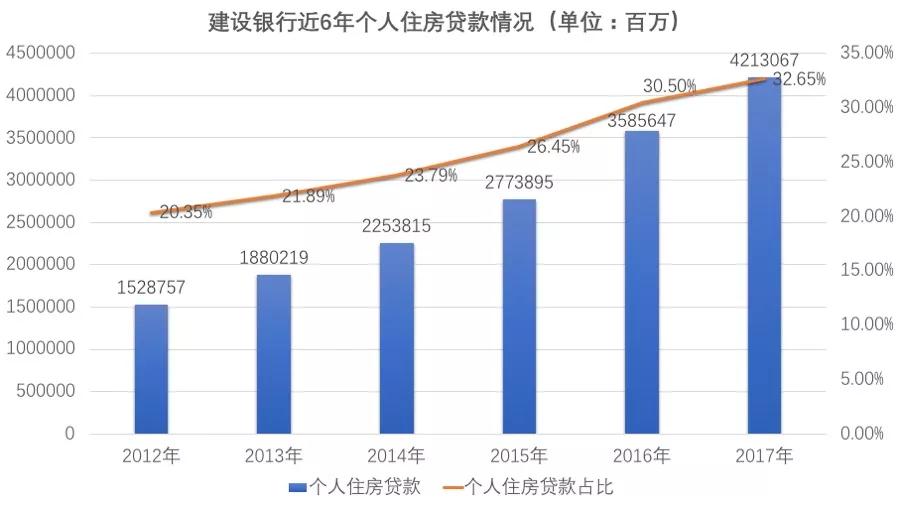

以上是建设银行近6年个人住房贷款的增长情况,2012年是1.53万亿,到2017年已经上涨至4.2万亿,6年翻了2.75倍。

另外,6年来,建设银行个人住房贷款占比也一直在上升,并没有因为房地产调控政策而减少。

这说明两个问题:

1、越来越多的购房者通过贷款买房,而且贷款的额度越来越大。

2、银行住房贷款比例不断增加,意味着其他行业的贷款被挤占。

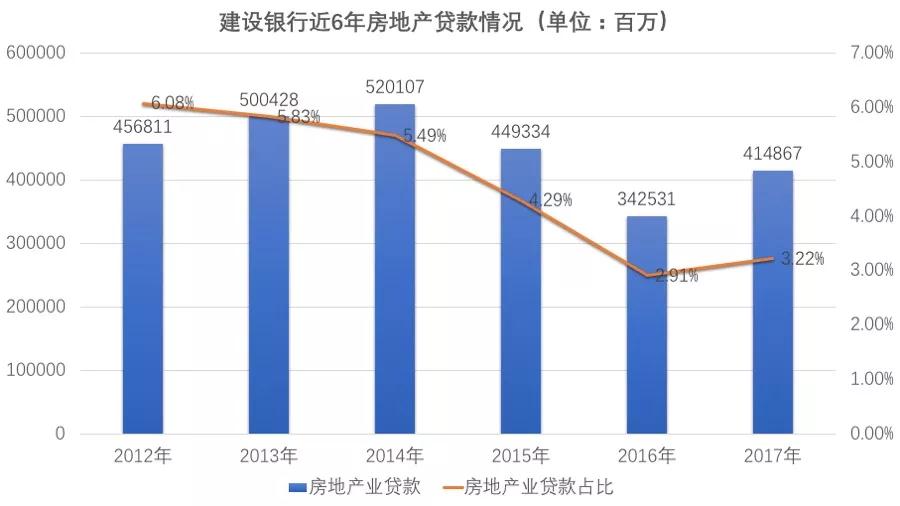

以上是建设银行针对房地产企业的贷款,从图上可以看出,2012年—2014年一直在增加,但近三年出现了下降。

所以,银行确实收紧了对房地产企业的贷款,导致很多房地产企业这几年开始去海外发债融资。

不过,值得注意的是,银行对房地产企业的贷款总额有限,比如最高时候的2014年只有0.52万亿,2017年下降至0.41万亿。

从量级上看,银行对房地产企业的贷款和对个人的贷款相比,连个零头都不够,所以减少或增加,对房地产企业的影响并不大。

和房地产相关贷款相比,银行给制造业的贷款总额小很多,也就只有前者的三分之一左右,不仅如此,近6年贷款比例一直在下降。

在一见菌的印象中,金融支持实体经济已经喊了好多年,但从实际效果来看,支持的力度不是在增强,而是在减弱。

以上是建设银行近6年的制造业贷款情况,从图上可以看出,2013年的时候最多,为1.3万亿,2015年最少,为1.2万亿,近两年有所回升,但还是在1.3万亿左右徘徊。

最重要的是,从建设银行近6年制造业贷款占比来看,一直呈下降趋势,2012年的制造业贷款比例是16.97%,2017年已经下降至10.22%,如果按照这个趋势,估计再过几年,要下降至10%以下了。

所以,和制造业贷款相比,银行还是更“爱”房地产,尽管宣传的口号是“减少房地产贷款”、“金融支持实体经济”,但结果却恰恰相反。

如果觉得建设银行只是个例,我们再来看看“宇宙银行”工商银行的个人住房贷款、房地产业贷款和制造业贷款。

以上是工商银行近6年的个人住房贷款,占比没有建设银行高,贷款规模也比建设银行小,但从趋势来看,额度和比例都在增加,抑制房地产贷款只是一句空话。

从上图可以看出,工商银行对房地产企业的贷款规模高于建设银行,从2012年起开始下降,不过2017年又大幅增长了747.7亿。

工商银行对制造业贷款总规模整体大于建设银行,但同样,贷款占比也一直呈下降趋势,2012年是23.8%,到2017年就只有18.6%了。

更值得注意的是,工商银行近4年对制造业的贷款总额也在连续下降,2017年和2014年相比,已经减少了1237.41亿。

简单算一个帐,假设一个企业可以获得500万贷款,那么减少1237.41亿就意味着4年间有24748家企业已经无法从工商银行获得贷款。

所以,对于银行支持实体经济,我们不仅要看它说什么,还要看它做什么,至少从近6年的数据中可以发现,银行在用实际行动支持房地产。

03

房价上涨,政府卖地增加财政收入,银行放贷增加利息收入,对于购房者来说,很多人这几年也获得了不菲的投资收益。

1998年房改之初,购房者买房的目的真的是“用来住的”,但随着房价持续上涨,房子的投资属性越来越重。

所以,购房者被天然的分成了两类,有钱的投资客和钱不太多的刚需客,前一类购房的目的是为了赚钱,后者是为了居住。

从购房的动机来看,投资客是主动的,而很多刚需族则是被动的,他们被不断上涨的高房价裹挟,本来可以先攒钱,等能力达到后再买房,但现实并不允许。

于是,我们看到,近几年居民负债率不断攀升,这意味着越来越多的人通过银行贷款购房,而且贷款占购房资金的比例在上升。

虽然对刚需族来讲,购房过程是痛苦的,但在痛苦过后,上涨的房价让很多人又感觉到自己“赚到了”。

正是这种预期,让越来越多人相信,中国的房价不可能暴跌,至少过去20年就是这样。

经济学上有一个著名的概念——预期,指的是未来的不确定性对于人们的经济行为的决定性影响作用。

现在,在政府、银行和购房者三者的合谋下,房价上涨似乎正在变成一种确定的预期,预期确定,就会有很多利益相关者飞蛾扑火似得进入。

|

位客人

位客人